Társasági Adó Számítása 2017

Tarsasagi Adotorveny Egyes Rendelkezeseinek Valtozasai Kompkonzult Webportal

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

Tovabbi Adojogszabaly Valtozasok A Masodik Oszi Adocsomagban 5percado

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

A Mienk Lett A Legalacsonyabb Adokulcs Az Egesz Eu Ban Kinel Maradnak A Milliardok Privatbankar Hu

Https Www Nav Gov Hu Data Cms352829 Cikk2014 13 14 2014 12 05 11 15 Pdf

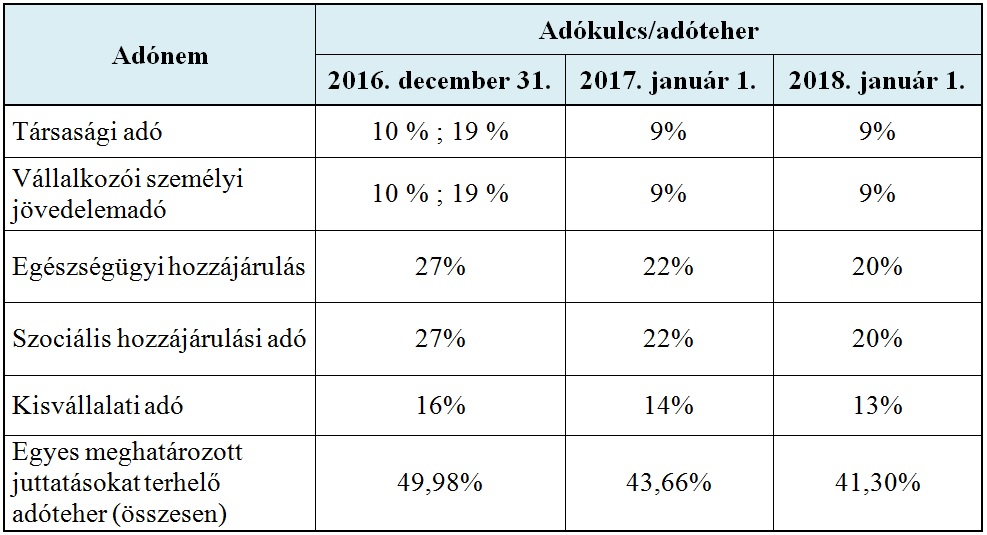

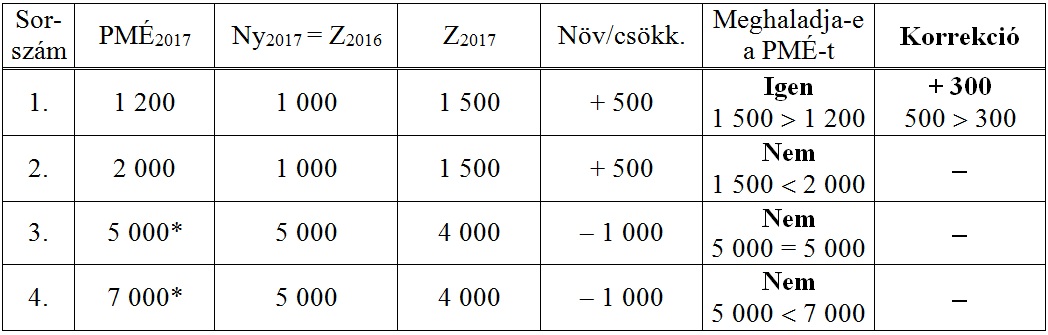

évi adóbevallás alapján az alábbi adóelőleg befizetési kötelezettségek kerültek meghatározása miután 2018.

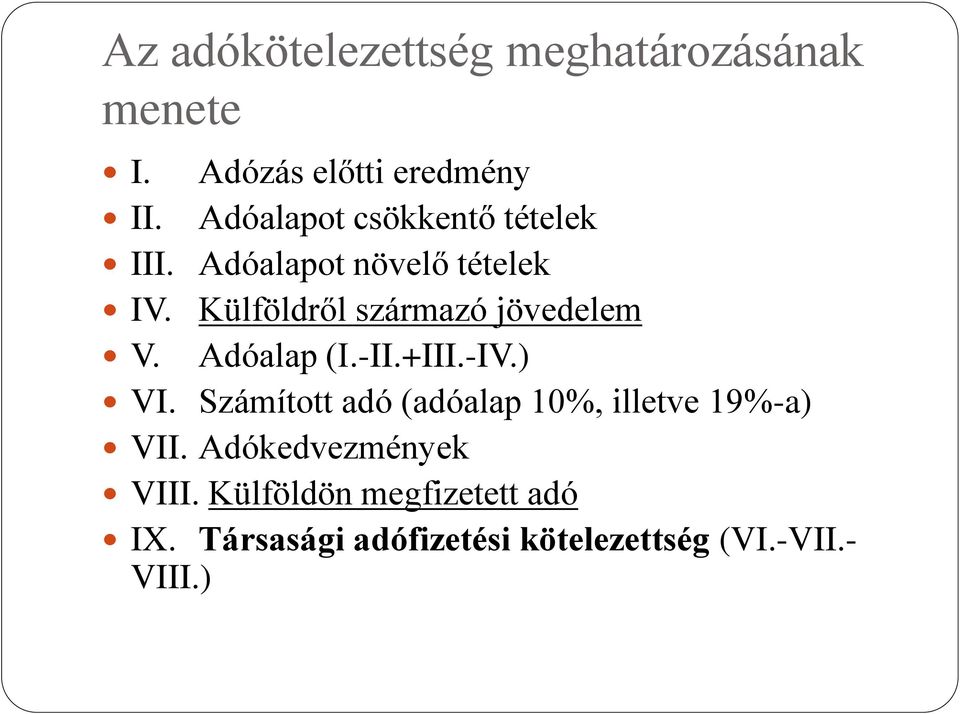

Társasági adó számítása 2017. Nemzetközi közösségi adózás. óta mely a vállalkozások körében negatív visszhangot váltott ki. Az állami feladatok ellátásához szükséges bevételek biztosítása a vállalkozások kedvező működési feltételeinek elősegítése továbbá az európai közösségekhez való társulásból eredő szempontok érvényesítése érdekében az országgyűlés a társasági adózás szabályairól a. A társasági adó alanyai két csoportba sorolhatóak.

Törvény a társasági adóról és az osztalékadóról. Május közeledtével ismét aktuálissá válik a vállalkozások előző üzleti évének zárása illetve az év végi adók. Nem jelentős összegű hiba társasági adóbeli rendezése 2016 10 12. Társasági adó innovációs járulék.

Az adó mértéke adott azon nem tudunk változtatni. 15 i határidővel 300 000 ft. Az osztalékra vonatkozó döntés napjával történik így az eredménytartalékból osztalékfizetésre esetlegesen igénybe vett összeg a jóváhagyott. Naptári éveben az iparűzés fizetési kötelezettség összege 600 000 ft volt.

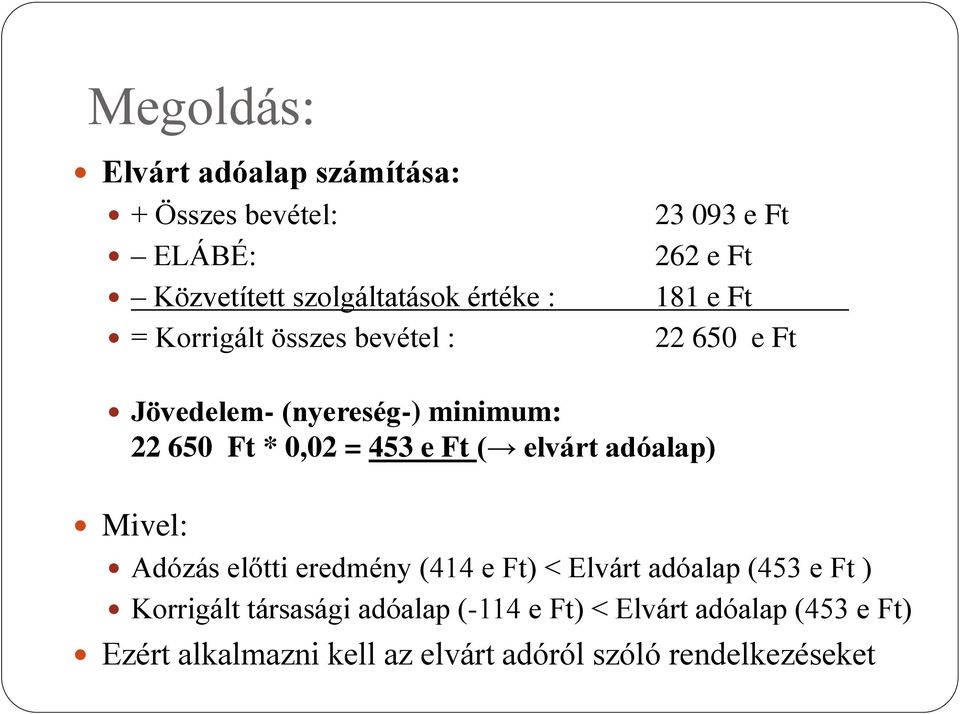

A társasági adó hatálya alá tartozó adóalanyoknak valamennyi összegű úgynevezett elvárt társasági adót kell fizetniük 2008 január 1. 31 én beadásra került az iparűzési adó bevallás. Ugyanakkor az adó alapjának meghatározása során a társasági adóról és az osztalékadóról szóló 1996 évi lxxxi. Belföldi illetőségű adóalanyok külföldi illetőségű adóalanyok.

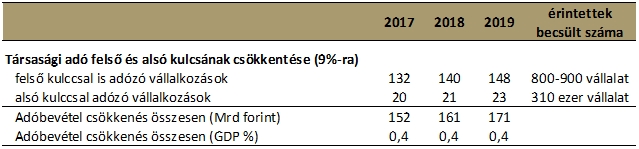

A 2020 as adóévre használható jövedelemminimum kalkulátor meghatározza az általános szabályok szerinti adózás illetve a jövedelemminimum feltételei szerinti adózás szerint fizetendő társasági adó összegét. Azaz a 2016 os beszámoló alapján 2017 ben megállapított osztalékot 2017 ben kell könyvelni. Iparűzési adó számítása adóalap választási lehetőségek. A társasági adó mértékének csökkentése és az azzal összefüggő további módosítások 2017 01 27.

Az adózónak a társasági adó számításakor meg kell vizsgálnia hogy az adózás előtti eredménye vagy az általános szabályok szerint megállapított adóalapja közül a nagyobb érték eléri e a jövedelem nyereség minimum összegét. Ennek oka pedig hogy a fenti adót abban az esetben is kell fizetni ha a cég veszteséges.

A Kisvallalati Ado Uj Szabalyrendszere Alapjan Keszitendo Elso Elszamolo Bevallas Jellemzoi Kompkonzult Webportal

Az Altalanos Forgalmi Ado Es A Tarsasagi Ado Valtozasai Ppt Letolteni

Adozas Es Allamhaztartas2016 2017 I Bevezetes A Tarsasagi Adohoz Ppt Letolteni

Kiva 2017 By Peter Bergmann Issuu

Hogyan Valtozott A Tarsasagi Ado Merteke 2017 Tol Irisz Office

Http Nav Gov Hu Data Cms475257 Dr Rabne Dr Barizs Gabriella A Kisvallalati Ado Uj Szabalyrendszere Alapjan Keszitendo Elso Elszamolo Bevallas Jellemzoi Pdf

A Penztar Mentesitett Erteke Es Kapcsolodo Korrekcios Tetelei A Kiva Alanyoknal 5percado

Adovaltozasok 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Szja Afa Eva Eho Ekho Csaladtamogatas Gazarkalkulator

Adozas Es Allamhaztartas2016 2017 I Bevezetes A Tarsasagi Adohoz Ppt Letolteni

Tarsasagi Ado Es Elhatarolt Veszteseg Szamitas Gyakorlati Utmutato

Https Www Mnb Hu Letoltes Mosberger Palma Egykulcsos Tarsasagi Ado Hatasa Pdf

Tarsasagi Ado Gyakorlat Pdf Ingyenes Letoltes

Tarsasagi Ado Fizetendo Tarsasagi Ado Szamitasa Vallalkozo Informacios Portal